비싸진 아이폰 14, Z 폴드 4 , Z 플립 4 요금이 부담된다면?

요즘 프리미엄폰 기기값이 나날이 비싸지고 있죠? 기본 모델만 하더라도 벌써 100만 원이 넘습니다. 아이폰도 프로 모델은 이제 150만 원이

넘는 게 어제오늘 일이 아니죠?

그렇다고 장기 할부 당장 싸지는 효과가 있지만 결국 크게 한번 힘드냐! 잔잔하게 오래 힘드냐!의 차이일 뿐입니다.

거기의 할부가 길어지면 이자 부담도 결국 더 하게 되는 것도 사실입니다.

혹시 그거 아세요? 36개월 할부하면 첫 3개월 정도는 거의 이자만 내는 거?

부동산 공부나 대출 이자 공부를 조금만 해보신 분들은 원리금 균등 상환이라는 방식이 초반에는 이자가 크고 갈수록 원금이 커지는 방식이라는

것을 알고 있을 거예요.

그런데도 이 방식을 택하는 이유는 계산하기 편하기 때문인데 이렇게 생각하면 이자 부담도 무시할 수 없다는 것이죠

그럼 어차피 구매를 해야 하는 휴대폰 일시불로 내거나 무이자 10개월 할부 정도로 끊는 것이 가장 좋지만 그렇다고 부담이 없어지는 것은 아니고

전통적인 2년 약정 2년 할부로 구매를 한다고 가정을 한다면 과연 어떻게야 요금 부담을 줄일 수 있을까요?

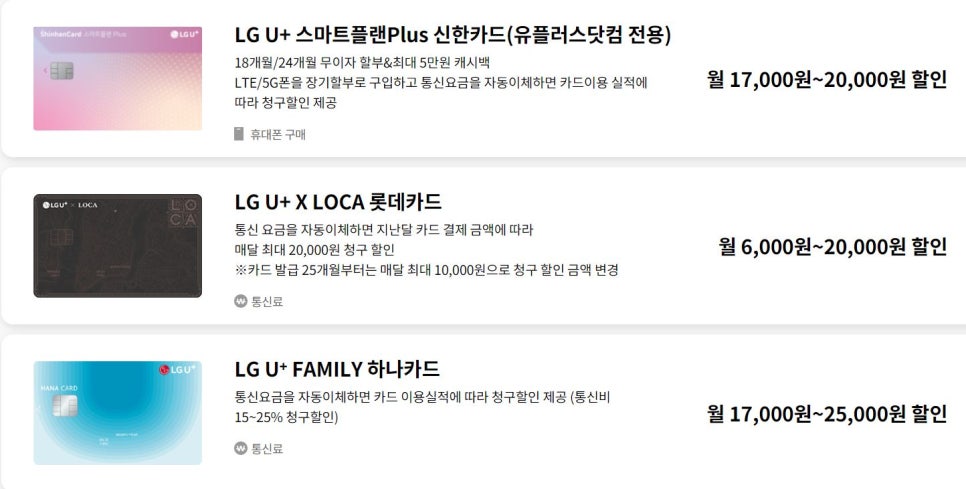

월 고정지출이 좀 있다면 제휴카드를 이용하자!

요즘 금리가 오르고 있습니다. 그래서인지 제휴카드 할인도 다시 늘어나고 있어요

30만 원에 17000원씩 2년간 408000원에 대해서 할인을 받을 수 있습니다.

대부분의 제휴카드는 10000원은 카드값에서 할인이 확인되고 7000원은 캐시백 차감을 이용합니다. 그래서 17000원 할인이 되죠

여기에 인터넷이랑 같이 사용하고 있고 월 60만 원 이상의 지출을 하시는 분이라면 카드 두 장을 이용해서 더블할인이 가능합니다.

60만 원에 34000원 할인을 받을 수 있는 셈이죠

2년간 816000원에 대해서 할인을 받을 수 있으며 월 요금을 34000원 줄일 수 있습니다.

자 그럼 만족스럽게 휴대폰이 싸졌을까?

플립 4를 기준으로

공시 지원금으로 구매 시월 납부하셔야 하는 요금은 첫 6개월만 무제한 요금제를 이용하신다고 한다면 기기값 할인 형 카드 이용 시에

월 납부는 요금만 납부하시면 됩니다. 기기값은 카드로 전부 할인을 받을 수 있는 거죠

아이폰류는 공시 지원금이 거의 없기 때문에 아마 선택 약정으로 구매를 하시게 될 것인데 이럴 경우 할인 월 납입금은 현재 공개된

1250000원인 아이폰 14 128G 기준이라면 434000원에 구매가 가능한 거죠

대신 공시 지원과 달리 선택 약정 요금할인을 통해 요금할인을 등록해 사용이 가능하며 이럴 경우 55요금제 이용 시 5만 원 후반~6만 원 초반

정도까지 월 납부요금을 줄일 수 있습니다.

월 고정지출이 없고 신용카드를 사용하는 것조차 꺼려진다면?

제휴카드가 소비형 할인이라면 재테크 차원의 할인인 대명이 라이프 할인이 있습니다.

대명이 라이프는 상조, 여행, 어학연수, 골프 등의 서비스를 이용하는 소액 적립식 상품입니다.

1인당 2구좌까지 신청이 가능하고 월 44000원씩 135회 납부를 하여야 하는 장기 적립 상품인데요

이것만 듣는다면 헉.... 135회면 몇 년이야? 11년 3개월입니다. 에이 그때까지 어떻게 내~

하는 일반적인 반응인데요 그럼, 하는 사람들은 이런 장기적립을 왜 할까요?

저도 두 구좌를 이용 중에 있는데 저는 왜 선택을 했을지부터 말을 해보겠습니다.

첫째, 어차피 휴대폰을 구매하면 그것이 할부든 현금이던 돈은 나갑니다. 그런데 이 상품은 2년 동안 어차피 불입해야 할

요금에서 구좌당 4만 원씩 2년간 96만 원을 할인을 해줍니다.

이게 선이자 개념이고 다른 상조상품과 다른 것은 만기 시 전액 환급입니다.

오해를 하시는 분들은 만기 시 무조건 상품을 사용해야 한다고 알고 있습니다. 이런 상조상품들이 태반이기 때문이죠.

하지만, 저는 두 구좌를 이용하면서 상품을 사용할 생각은 없습니다. 혹시, 있다면 아이 어학연수 차원에서 1구좌는 사용할 수도 있겠네요

투자를 조금 알거나 하시는 고객님들은 그 돈이면 주식투자나 ETF에 투자하는 것이 수익률이 훨씬 높지 않나요?라고 말을 하지만

44000원씩 ETF에 적립식 투자를 하거나 주식에 투자를 하시는 분들 혹은 펀드에 투자를 하시는 분들은 잘 없긴 하죠. 거기에 기대수익률 역시

낮을 수밖에 없습니다. 똑같은 594만 원을 목돈으로 넣어놓고 계산을 한다면 이야기가 다르긴 하지만요.

맹점은 소액을 통해서 휴대폰 요금할인을 2년간 할인받고 그 뒤 불입 기간 동안 불입 후 만기에 환급받자입니다.

이렇게 생각하면 "이보다 좋은 상품이 있을까?" 싶습니다. 두 구좌면 갤럭시 폴드를 무료로 받는 효과입니다.

그럼 다른 상조 상품 이랑 차이가 있지 않느냐?

상조 혹은 라이프케어 상품을 가입할 때 반드시 고려해야 할 부분이 있습니다.

1. 불입 기간은 KT 교원라이프의 경우는 16년을 납부합니다. 하지만 대명이 라이프는 11년 3개월입니다.

2. 만기 시 돌려받을 수 있느냐? (만기 전에 해지환급금도 확인하면 좋습니다.) 대명이 라이프는 만기 시 100% 불입한 금액을 환불해 줍니다.

3. 비과세인가? 당연하죠. 명목상 이자를 받은 적이 없습니다. 요금할인을 받았을 뿐이죠

4. 그렇지는 않겠지만 회사가 망하거나 했을 때 환급을 받을 수 있는가?

대명은 가입자 환급금 130%를 현금자산으로 갖고 있습니다. 거기에 상조공제 보증에 가입되어 있어 2중으로 안전장치가 되어 있습니다.

이런 할인 다 필요 없어!라고 하시는 분들께

만일, 휴대폰 구매를 프리미엄 라인으로 구매하고자 하시는 고객님이 계시는데 이것저것 다 통신사 상술이니 난 이런 할인 혜택은 넣을

필요가 없어!라고 단호하게 거절하시는 분도 계시죠

하지만 카드를 통해 3만 원을 절약하던 대명을 통해 4만 원을 절약하면 1년이면 36만 원 혹은 48만 원 만큼의 공돈이 생긴다면?

안 받으시겠습니까?

한 해 동안 열심히 일했다며 나에게 주는 선물로 탕진 잼을 누리시는 분들도 있죠? 소비는 그만큼 즐거움을 주기도 합니다.

싸게 산 현명한 소비만큼 기분 좋은 소비는 없죠

싸다고 생각하고 샀는데 사실 비싸다면 그것이 설령 진실이어도 이들이 사기 친 게 아니더라도 기분은 나쁩니다.

할인을 받고 싶지 않다면 안 받는 것을 선택하지 마시고 받으신 만큼 본인에게 선물을 주시는 것은 어떨까요?

사회생활을 하시는 분들에게 30~40만 원이라는 돈이 작다면 작은 돈이지만 어떤 제품을 구매할 때 누군가는 그토록 싸게 구입하기 위해

노력을 해도 얻을 수 없는 돈이기도 합니다.

본인이 현명한 소비를 하는 사람이니 상술에 넘어갈 수 없어라는 색안경을 벗고 누리세요! 당신의 혜택을!