아이폰14 출격 대기.... 뜨거워지는 부품주

AP연합뉴스

애플의 새 스마트폰 아이폰14 시리즈의 공개를 앞두고

부품을 공급하는 LG이노텍(011070)과 비에이치(090460)에

기관과 외국인의 매수세가 유입되고 있다.

소비 둔화 추세 속에서도 아이폰14는

흥행에 성공할 것이라는 기대감이 반영된 것으로 보인다.

특히 아이폰14 프로 시리즈에 4800만 화소 카메라가 탑재되며

LG이노텍의 수익성도 향상될 것으로 전망된다.

내년 1분기 출시 예정인 확장현실(XR) 기기도 투자 포인트로 꼽힌다.

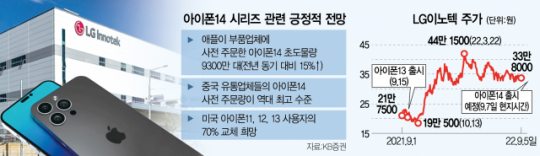

5일 한국거래소에 따르면 LG이노텍은

전 거래일보다 7500원(2.17%) 내린 33만 8000원에 거래를 마쳤다.

하지만 LG이노텍은 지난달 30일부터 이날까지 3.52% 올랐다.

코스피가 같은 기간 0.96% 떨어진 것에 비해서는 견조한 상승세다.

기관투자가들이 이날을 제외하고 4거래일 연속 사들이며 주가를 끌어올렸다.

기관은 30일부터 2일까지 코스피를 1조 4237억 원 내다 팔았는데

LG이노텍은 229억 원을 순매수했다.

애플에 디스플레이용 연성인쇄회로기판(FPCB)을 공급하는 비에이치는

8월 29일부터 이날까지 6.07% 상승했다.

외국인이 6거래일 연속 사들이며 주가를 끌어올렸다.

이 기간 외국인투자가들의 순매수액은 186억 원이었다.

아이폰14 공개가 임박한 가운데

관련 기업들이 수혜를 입을 것이라는 기대감이 반영된 것으로 분석된다.

애플은 아이폰14 시리즈를 미국 캘리포니아 주 쿠퍼티노 소재 애플파크에서

현지 시간 7일 오전 10시(한국 시간 8일 오전 2시)에 공개할 예정이다.

경기 침체가 우려되는 상황에서도 아이폰14 판매량은 호조를 보여

공급 부품의 출하량도 증가할 것으로 예측된다.

이에 따라 이들 기업의 실적 개선까지 이어질 것이라는 반응이다.

김동원 KB증권 연구원은

“아이폰14 공개 이후 점유율 확대에 따른 하반기 실적 가시성 확대로

부품주의 주가 상승이 기대돼 과거와 다른 주가 흐름을 나타낼 것으로 전망된다”며

“하반기 글로벌 스마트폰 시장에서 아이폰14와 경쟁할 적수가 없어 아이폰 독주가 예상되기 때문”이라고 밝혔다.

김 연구원은

“애플이 부품 업체에 사전 주문한 아이폰14 초도 물량의 경우

전작(8200만 대) 대비 15% 증가한 9300만 대로 추정된다”며

“중국 유통 업체들의 아이폰14 사전 주문량이 역대 최고 수준을 나타내고

미국 소비자들의 아이폰14 교체 수요가 전작 대비 높을 것으로 보인다”고 설명했다.

아이폰14 시리즈의 카메라 성능이 한층 개선되고 미니 시리즈가 사라지는

‘제품 믹스 개선 효과’도 투자 포인트로 작용할 것으로 전망된다.

공급 단가가 높은 부품의 출하량 증가로 이어지기 때문이다.

애플은 화소 수를 1200만 화소에서 4800만 화소로

4배 늘린 카메라를 탑재할 것으로 예측된다.

기존 5.4인치 화면의 ‘미니’가 사라지고 6.1인치 기본형부터 6.7인치 프로맥스까지

네 가지 모델이 나올 것으로 전망된다.

LG이노텍은 신작의 전면 카메라도 공급할 것으로 전해졌다.

비에이치는 경쟁사였던 삼성전기가

경연성회로기판(RF-PCB) 사업을 정리해 반사이익을 입을 것으로 전망된다.

고의영 하이투자증권 연구원은

“미국의 한 유통 체인의 설문 조사 결과 아이폰14 시리즈에 대한

구매 의사가 있는 사람들은 전작 대비 더 많아졌고

이들은 기본 모델보다 프로 모델 구매 가능성이 더 높다”며

“LG이노텍은 평균판매가격(ASP)이 높은

4800만 화소 메인 카메라 모듈 공급이 늘어날 것이다.

비에이치는 주요 고객사인 삼성디스플레이의

애플 내 점유율이 확대되는 효과를 누릴 것으로 전망된다”고 말했다.

애플의 XR 기기 출시 소식도 LG이노텍에 호재다.

LG이노텍은 애플 XR 기기에 탑재되는 3차원(3D) 센싱 모듈을 공급할 것으로 예측된다.

고객 충성도가 높은 애플의 신제품 출시가 수익원 다변화로 이어진다는 기대감이 나온다.

애플은 이르면 내년 1분기에 XR 기기를 출시할 예정이다.

LG이노텍은 메타(옛 페이스북)에 가상현실(VR) 헤드셋 부품도 납품하고 있다.

노근창 현대차증권(001500) 리서치센터장은

“새로운 사용자 경험을 강화한 기기의 출현은

미래의 수요 모멘텀 관점에서 긍정적일 것으로 보인다”고 말했다.

다만 경기 둔화가 아이폰 판매의 발목을 잡을 우려는 여전하다.

박강호 대신증권 연구원은

“아이폰 14 공개 이후에 초기 반등 여부가 중요하다”며

“애플향 공급 업체의 2022년 하반기 실적은 양호하지만

아이폰 14의 예상 판매량이 감소하면 2023년 실적이 동시에 하향될 것으로 예상한다”고 전했다.

기사원문